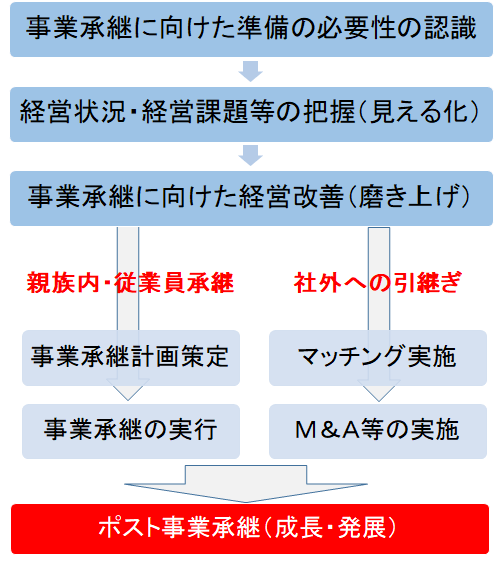

事業承継は、(1)後継者教育などを進めながら経営権を引き継ぐ「人(経営)」の承継、(2)自社株式、事業用資産、債権、債務など「資産」の承継、(3)経営理念や取引先との人脈、従業員の技術・技能といった「知的資産」の承継の3つを計画的に進める必要があります。

そのためには、①事業承継に向けた準備の必要性の認識、②経営状況・経営課題等の把握(経営の見える化)、③事業承継に向けた経営改善や磨き上げを行いつつ、後継者の選定を進めなければなりません。

後継者も社内の人間だけとは限りません。社外の人間(M&Aやヘッドハンティング)も視野にいれる必要があるのです。社内の人間を後継者にするのであれば、後継者教育も含めた④事業承継計画策定と⑤事業承継の実行と進行状況のチェックが必要になります。社外の人間を後継者にするのであれば、「社員の行く末」「取引先との関係」を考慮しつつ専門機関を利用したマッチングの検討、M&Aなどの実行が必要になります。