青色申告会や商工会のお手伝いをしていると、個人事業主の方々から「いつのタイミングで法人成りしたらいいの?」というご質問を受けます。個人事業主の方々は、個人事業と法人の税金負担が逆転するタイミングや、消費税の納税事業者となる1,000万円の売上がでるタイミングで法人成りを検討されている方が多いようですが、その考え方はお勧めできません。

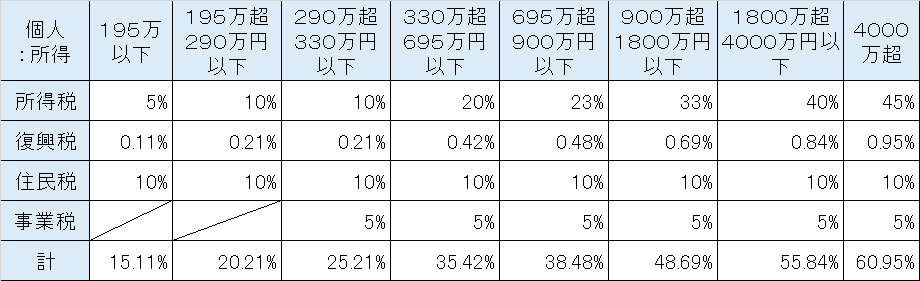

個人所得税率表(参考情報)

中小企業実効税率(参考情報)

上の表は、個人の所得に対しての税率と中小企業が400万円の利益を出したときの実効税率を単純計算したものです(税率は年度によって変動しますのでご注意下さい。)。

400万円の段階で法人の方が7.64%(=35.42%-27.78%)税金が安いことがわかります。開業前の段階であれば個人と法人の単純な税率比較でいいかもしれませんが、法人成りとなるとこのような単純比較では問題があります。

税金だけで考えた場合、個人事業のケースは個人に対する税金だけですが、法人のケースは、法人に対する税金に役員報酬としてもらう金額に対する個人の税金も加味して比較検討する必要があります。税金以外にも、社会保険関係、法人設立費用、税理士への報酬、社会的信用力などを複合的に判断しなければなりません。家族を従業員として雇っている場合には、家族を個人事業として独立させるか、法人成りして社員とするのかも判断要素に加える必要があるのです。これだけの要素があるのですから、10人個人事業主がいれば10人とも法人成りのタイミングが違うということがわかると思います。(1,000万円の売上が出たタイミングで法人成りしたお客様が別件で来られた時に試しに計算したら、個人事業のままの方が良かったという結果になったというケースもあります。)

ぜひ、早いタイミングで税理士に相談されることをお勧めいたします。