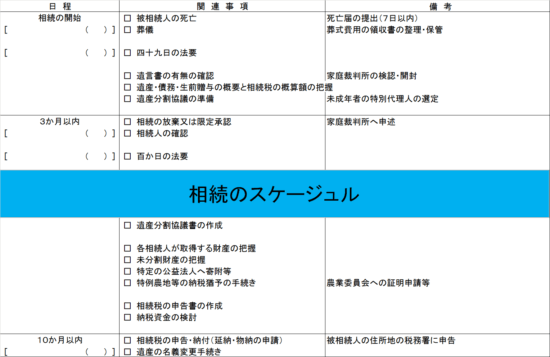

調布市役所の無料相談及び東京税理士会武蔵府中支部の無料相談会に来られる方のほとんどが、相続のご相談です。ほとんどの方が税金を払うか払わないかということばかり気にされています。以下の表を参考にして、「いつまでに・何をしなければならない」という相続のスケージュルにも注意してほしいものです。

故人(=被相続人)の預金を引き出す際には注意が必要

故人(=被相続人)の葬式費用は、相続財産から控除できます。領収書をなくさないようにしてください。また葬式費用を故人(=被相続人)の預金を引き出される方がいます。後述する相続放棄等をする場合、被相続人の預金を引き出してしまうとできなくなる恐れが有りますので、注意してください。

相続の放棄は3カ月以内

誤解を恐れずにいうと、相続は、故人(=被相続人)のプラスの財産とマイナスの財産両方を引き継ぐものです。プラスの財産とマイナスの財産を比較してプラスの財産が多い場合にはいいのですが、マイナスの財産(例えば借金など)の方が多い場合どうでしょう。普通であれば引き継ぎたくないと思うはずです。この「引き継ぎたくない」という意思表示を相続放棄というのですが、相続放棄は亡くなった日から3カ月以内(厳密には「民法により自己のために相続の開始があったことを知ったときから3か月以内」)に行う必要があります。ということは、故人の財産を3カ月以内に調べ上げなければならないのです。

また、相続放棄をした場合、放棄をした人に変わって新たに財産を引き継ぐ人が出てきます。自分のことだけを考えて相続放棄をしてしまうと、親族に迷惑をかけてしまう可能性があるわけです。従ってマイナスの財産が多い場合には、3カ月以内に新たに相続人となる方も相続放棄できるように連絡する必要があるわけです。

準確定申告は4カ月以内

故人(=被相続人)が毎年、所得税の確定申告をしていた場合にも注意が必要です。相続人が、故人(=被相続人)の1月1日から死亡した日までに確定した所得金額及び税額を計算して、故人(=被相続人)の所轄税務署へ相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。医療費控除・社会保険料控除・生命保険料控除及び地震保険料控除を受けるのであれば、前もって動く必要があります。

申告・納税は10カ月以内

相続税の申告及び納付は、10ヶ月以内です。土地などの売却をして納付する場合や物納を考えている場合には、手続を早めに行えるようにしておく必要があります。