従業員5人以下の会社

管理会計自体は、一人親方(代表者1名、従業員0名)でも有効に機能する。(そもそも実務において、財務会計と管理会計を区別して考える必要性はないと思うのだか、)管理会計は大会社向きのツールをという認識を取っ払ってもらうために、今回のテーマでは、従業員が5人以下の小規模企業者を念頭に話を書き進めていくことにする。

貸借対照表

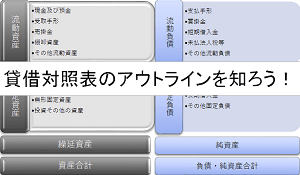

強制である「財務会計」の中で、「管理会計」のうまみを利用できるようにしようとしているので、まずは、「財務会計」で作成される書類がどうなっているかを把握していこう。まずは、貸借対照表からである。

貸借対照表(B/S:Balance Sheet)は、事業年度が終わった時点でどれだけの財産、借金、元手資金があるかといった企業の財務の状態を一覧表に表したものである。貸借対照表は、資金の調達と運用とに大きく二分され、調達(負債・純資産)と運用(資産)の合計が一致することから「左右」に分けて表示されるのが一般的である。

資産の部

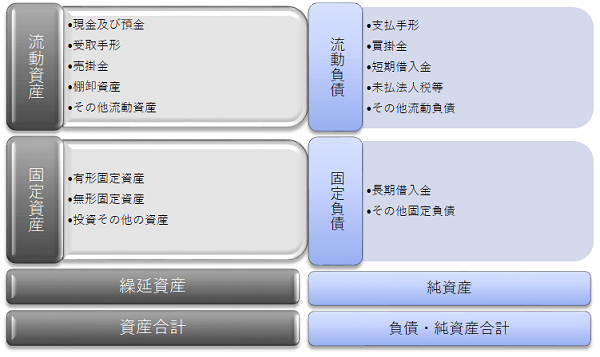

左側は、運用を意味する「資産の部」で、活動内容と現金化までの期間によって「流動資産」と「固定資産」に区分している。

流動資産は販売に関して発生する資産と1年以内に現金化できる資産で構成される。わかりやすく言うと上から現金になりやすい順番で並んでいるととらえればよい。

固定資産は建物や土地などの有形固定資産、のれん・ソフトウェアなどの無形固定資産と、投資その他の資産に分けられる。それら以外に繰延資産と呼ばれる資産が計上されることもある。繰延資産は、研究開発費など長期にわたって効果を表すような費用を資産として計上し、多年度で費用計上する性質のものである。

負債の部・純資産の部

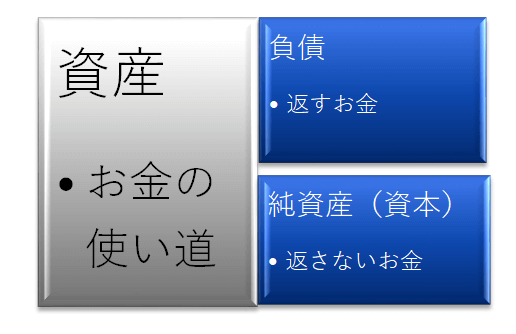

右側は、調達を意味するもので、他人資本と呼ばれる「負債の部」(返済必要)と自己資本である「純資産の部」(資本。返済不要)に区分している。

負債は、資産と同様に活動内容と返済までの期間によって「流動負債」と「固定負債」に区分している。流動負債は、1年以内に返済をしなければならない負債であり、固定負債は、返済期限が1年を超える負債である。

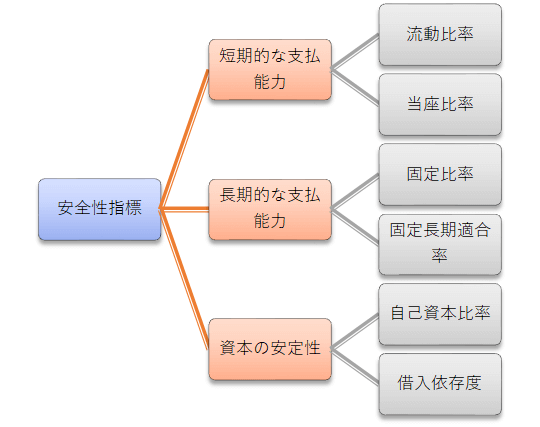

安全性指標

貸借対照表単体で「管理会計」のうまみを享受するのは、簡単である。貸借対照表の表示内容を知るだけでよい。表示内容を知るだけで、自社が金融機関や新規取引先から「お金を貸すときっちり返してくれる会社」「モノを売ると代金をきっちり支払ってくれるかい会社」とみられているか否かということがわかる。俗に安全性指標と言われるものであるが小規模企業者なら以下の6つをなんとなく把握していれば十分である。