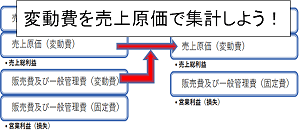

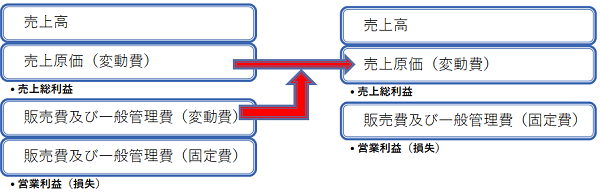

費用を分類すると

前々回のブログ「小規模企業者の管理会計4」で説明した内容から、制度会計で表示される費用が、変動費に該当するのか、固定費に該当するのか、判断してみよう。まず売上原価は、売上高の変動によって増減するので変動費である。販売費及び一般管理費は、変動費に該当するものと固定費に該当するものが混在している。営業外費用と特別損失は、変動費なのか固定費なのか判断しづらい。判断しづらい費用は、固定費ととらえて欲しい。(営業外費用と特別損失は本来の営業活動以外で生じる費用であるため、場合によっては発生しないケースもある。そのため、営業外費用と特別損失は、発生しなかったと考えていく。)

売上総利益=限界利益にするには

営業外費用と特別損失が発生しなかったとした場合、販売費及び一般管理費の変動費部分を売上原価に入れることが出来れば、売上総利益は限界利益とイコールになる。さらに販売費及び一般管理費合計額は、固定費となる。このように分類できれば、毎月の損益計算書を見れば、損益分岐点売上高がすぐに把握できることになる。

弥生会計で実際にやってみる

1.[設定]メニューの[科目設定]をクリックするか、クイックナビゲータの[取引]カテゴリーの[科目設定]をクリックする。

2.科目設定のページが表示されるので、損益科目タブをクリックする。

3.下にスクロールさせ、仕入高をクリックしたのち、左上にある[補助作成]ボタンをクリックする。

4.[補助科目の新規登録]が表示されたら各項目を入力して、[登録]ボタンをクリックする。

5.画面半分よりした仕入高欄に設定した項目が表示される。

建設業などの場合、現場の駐車場代は販売費及び一般管理費の「旅費交通費」科目に入力される。しかし上記の設定をすれば、売上原価の内訳科目に表示することが出来る。

注意点

この方法を採用する場合に注意が必要な点がある。それは、消費税の問題だ。例えば契約に使う印紙は通常販売費及び一般管理費の「租税公課」科目に入力される。これを売上原価の補助科目に入力する場合、消費税設定の税区分を対象外にする必要がある。