損益計算書

貸借対照表の一通りの説明が終わったので、次に損益計算書を見ていく。

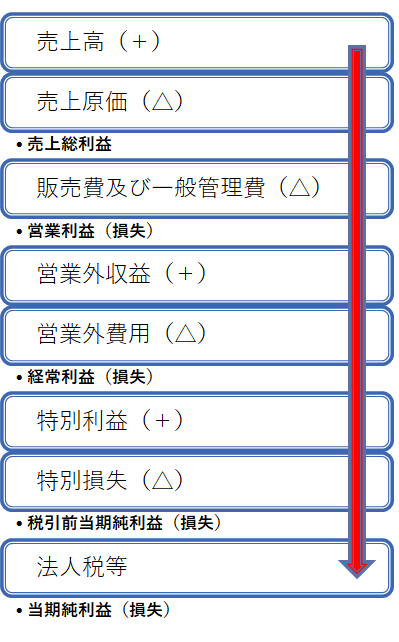

損益計算書(P/L Profit&Loss Statement)は、一定期間における企業の業績を示すものである。企業の業績を利益(損失)で捉え、利益(損失)は、「収益」-「費用」により計算され、利益(損失)を5つの段階で表示する。

一番上には売上高がきて、そこから売上原価を控除して売上総利益を計算する。売上高は、商品や製品等を販売したりサービスを提供したりというように、企業の主たる営業活動から発生する収入である。売上原価は、その売上高に対応する原価である。その差額の売上総利益は、いわゆる粗利益といわれ、企業の基本的な収益力を示す。

次に販売費及び一般管理費を控除して営業利益を計算する。販売費及び一般管理費は、例えば、従業員の給与手当や福利厚生といった人件費関係や文房具などの消耗品費、旅費交通費といった会社の販売活動や管理等に係る費用が該当する。その差額の営業利益は、企業本来の営業活動から生じた利益を示す。

営業利益に「営業外収益」を加算し、「営業外費用」を控除して経常利益を計算する。営業外収益は、預金利息や信用金庫からの配当金などの本来の営業活動以外から発生した収益が該当し、営業外費用は、支払利息や雑損などの本来の営業活動以外に要した費用が該当する。

経常利益に本来の営業活動以外で臨時的に発生した特別利益・特別損失を加減算して税引前当期純利益を計算し、さらに法人税等を控除することで当期純利益が計算される。

特別利益・特別損失には、投資有価証券売却損益・固定資産売却損益等が該当する。

法人税等は、利益に課税される法人税、住民税及び事業税や税効果会計といった特殊な処理を行う場合の法人税等調整額が該当する。その差額の当期純利益は、企業の最終的な利益である。

このように損益計算書は、足し算と引き算を繰り返して「上から下に流れる」構成となる。

モノやサービスを提供して受け取った対価は、売上高である。そして和菓子の仕入にかかった費用や商品を製造するのにかかったコストを売上原価と呼ぶ。売上原価には2種類がある。小売業や卸売業のように商品を仕入れて販売するときの費用を「仕入原価」といい,製造業のように製品を製造する費用は「製造原価」という。

製造原価は「製造原価報告書」、販売費及び一般管理費は「販売費及び一般管理費明細」という別紙が作成されることもある。