損益計算書単体で「管理会計」のうまみを享受するのは、変動費と固定費という概念を理解し、費用を変動費と固定費に分類するという作業が必要になる。

変動費とは

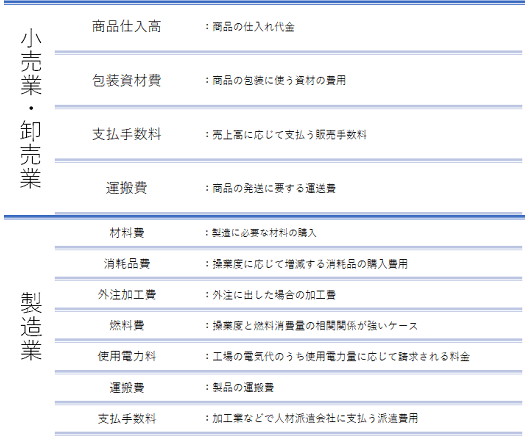

変動費とは、販売量や操業度に応じて比例的に発生する費用である。わかりやすく言うと、売上高が増えれば増加し、売上高がゼロであれば発生しない費用のことである。

固定費とは

固定費とは、販売量や操業度の変動に関係なく固定的に発生する費用である。家賃や人件費など売上高が一切なくても発生する費用が該当する。

限界利益とは

売上高から変動費を引いた残りの利益を「限界利益」という。この限界利益が固定費と同額であれば、収支がトントンということである。限界利益が固定費を超えていれば、利益が出ているということであり、限界利益が固定費を下回っていれば、損失がでているということになる。

損益分岐点売上高

変動費と固定費がわかると、収支がトントンになる売上高いくらになるか把握できる。

売上高が100円で利益率が10%なら、利益は10円である。つまり100円×10%=10円で計算される。それでは20円の利益を得るためには、いくら売ればよいか? もちろん20円÷10%=200円である。これはX×10%=20円、したがってX= 20円÷0.1=200円で計算される。つまり利益を利益率で割り戻すと必要な売上高がわかることになる。

売上高から変動費を引いた残りの利益を限界利益ととられるのであるから、限界利益率は、限界利益の売上高に対する比率で計算される。

売上高 - 変動費 =限界利益

限界利益 ÷ 売上高 =限界利益率

売上高が100円で限界利益率が10%なら、利益は10円である。つまり100円×10%=10円で計算される。それでは20円の利益を得るためには、いくら売ればよいか? もちろん20円÷10%=200円である。この20円が固定費だったら・・・

200円の売上に対する限界利益は、20円。20円の固定費をまかなえる収支トントンの売上高は、200円ということになる。