個人事業の確定申告には

個人事業の確定申告には、大きく分けて白色申告、青色申告(10万円控除)及び青色申告(65万円控除)の3つがあります。

白色申告

個人事業を開業して、何も申請をしなければ白色申告の扱いになります。

まずは、白色申告のメリット・デメリットから見ていきます。

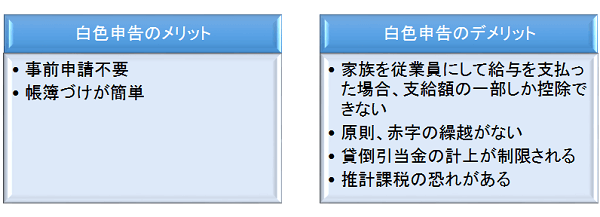

白色申告のメリット

・青色申告の場合、事前に申請書や届出書を提出する必要がありますが、白色申告の場合必要ありません。

・白色申告が要求している記帳は、一般的な家計簿やお小遣い帳と同じようなもので、誰でも簡単に作成できます。(注意:2014年1月から記帳と帳簿保存が義務化されています。)

白色申告のデメリット

・家族を従業員にして給与を支払った場合、支払った金額の一部(配偶者86万円、親族50万円まで)しか控除できません。

・青色申告の場合、前年が赤字で本年が黒字ときには赤字と黒字を相殺させて税金を減らすことができますが、白色申告の場合、災害などにより生じた赤字だけに限定されます。

・売掛金や貸付金はお金が回収できない可能性があるため、一定部分を経費に計上できる(貸倒引当金)という方法があります。青色申告の場合、通常の状態でも貸倒引当金の設定が許されます(一括評価)が、白色申告の場合、かなり危ない状態にならないと計上が認められません(個別評価)。

・記帳と帳簿保存を怠っており、収入や支出の状況が把握できない場合、売上・仕入・経費を税務署が推計して税金を課税する恐れがあります。

青色申告(10万円控除)

青色申告(10万円控除)のメリット

・青色申告特別控除として10万円控除することができます

・家族を従業員にして給与を支払った場合、届出をしていれば、全額を経費にできます。

・赤字を3年間繰り越して黒字と相殺できます。例えば事業を開始した1年目は赤字が100万円、2年目は黒字で100万円の場合、2年目の事業所得を0円として計上できるということです。

・通常の状態でも貸倒引当金を設定できます。

・平成30年3月31日まで事業の用に供した取得価額30万円未満である減価償却資産は、1年で300万円までは一括で経にすることができます。

青色申告(10万円控除)のデメリット

・事前に申請書や届出書を提出する必要があります。

・青色申告(10万円控除)が要求している記帳は、家計簿やお小遣い帳よりも複雑な簡易的な記帳であり、多少の会計知識が必要になります。

青色申告(65万円控除)

青色申告(65万円控除)は、青色申告(10万円控除)と比べて以下のようなメリット・デメリットがあります。

青色申告(65万円控除)のメリット

・青色申告特別控除として65万円控除することができます

青色申告(65万円控除)のデメリット

・青色申告(65万円控除)が要求している記帳は、複式簿記による記帳であり、多くの会計知識が必要になります。

・確定申告の提出書類に貸借対照表が追加されます。

白色申告と青色申告の比較

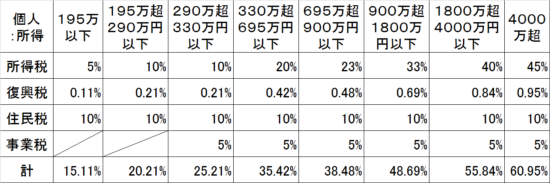

個人事業に対する税金の代表例は、「所得税」「住民税」「事業税」です。

このうち青色申告の特別控除が直接反映されるのは、「所得税」と「住民税」です。(事業税は、青色申告特別控除の影響を受けません。)

仮に同じ金額の収入・経費だったとして、白色申告、青色申告(10万円控除)及び青色申告(65万円控除)の場合の最低税率となる例示で税額を比べてみます。

年間収入400万円

必要経費170万円

その他控除7万円(所得税・住民税ともに同額と仮定)

基礎控除(所得税の基礎控除38万円、住民税の基礎控除33万円)の場合

<所得税の計算式>

収入 − 必要経費 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 課税控除額 = 所得税額

<復興特別所得税の計算式>

(基準)所得税額 × 2.1%

<住民税の計算式>

住民税には、均等割と所得割の2種類があります。

(所得金額 − 所得控除額) × 10% − 税額控除額 = 所得割の税額

均等割の税額は、ほとんどの地域で年間5,000円程です。

白色申告の場合

(1)所得税

400万 – 170万 – 7万 – 38万 = 185万(課税所得金額)

185万 × 5% - 課税控除額0円 = 92,500円

(2)復興特別所得税

92,500円 × 2.1% = 1,900円(仮に百円未満切捨て)

(3)住民税

400万 – 170万 – 7万 – 33万 = 190万

190万 × 10% - 税額控除額0円 + 均等割5,000円 = 195,000円

(4)(1)+(2)+(3)=289,400円

青色申告(10万円)の場合

(1)所得税

400万 – 170万 – 10万 – 7万 – 38万 = 175万(課税所得金額)

175万 × 5% - 課税控除額0円 = 87,500円

(2)復興特別所得税

87,500円 × 2.1% = 1,800円(仮に百円未満切捨て)

(3)住民税

400万 – 170万 – 10万 – 7万 – 33万 = 180万

180万 × 10% - 税額控除額0円 + 均等割5,000円 = 185,000円

(4)(1)+(2)+(3)=274,300円

青色申告(65万円)の場合

(1)所得税

400万 – 170万 – 65万 – 7万 – 38万 = 120万(課税所得金額)

120万 × 5% - 課税控除額0円 = 60,000円

(2)復興特別所得税

60,000円 × 2.1% = 1,200円(仮に百円未満切捨て)

(3)住民税

400万 – 170万 – 65万 – 7万 – 33万 = 125万

125万 × 10% - 税額控除額0円 + 均等割5,000円 = 130,000円

(4)(1)+(2)+(3)=191,200円

この例では、白色申告の場合に納める税額は289,400円、青色申告(10万円控除)の場合に納める税額は274,300円、青色申告(65万円控除)の場合に納める税額は191,200円となり、青色申告を選択すれば年間14,800円(10万円控除)、年間98,200円(65万円控除)節税になるということです。

今回は税率部分のみで比較しましたが、実際には青色申告の各種特典が適用されたり、国民健康保険料の計算にも青色申告特別控除が反映されるため、上記例示以上に効果が実感できます。無料の会計ソフトなどを利用しつつ、より節税になる方法を検討することをお勧めします。